Hantera vardagsekonomin

Ekonomi är ett ämne som för många låter invecklat och komplicerat men faktum är att man inte pratar enbart om invecklade grafer och valutakurser och liknande. Det de allra flesta kommer i kontakt med är den vanliga vardagsekonomin, hur man får sin personliga ekonomi att gå runt.

Det viktigaste först

För att få ihop sin ekonomi så är det viktigt att först och främst veta vad man har för inkomster. Om man har varierande inkomst på grund av OB-tillägg eller liknande så finns det två tillvägagångssätt:

1. Gå igenom senaste årets löneutdrag och räkna ut i genomsnitt hur mycket din OB ligger på.

2. Strunta helt och hållet i din OB.

Vilket av dessa alternativ man väljer kan vara väldigt beroende på situation och arbete. Någon som exempelvis arbetar var tredje helg och inte får in mer än någon tusenlapp i månaden på OB är kanske inte i samma utsträckning beroende av det tillägget som någon som arbetar uteslutande nätter och OB utgör omkring 20% av lönen.

När man har sina inkomster klart för sig ska man gå igenom sina fasta utgifter. För att ge sig själv lite marginal så kan oregelbundna utgifter (exempelvis elen) beräknas i budgeten enbart utifrån de dyraste månaderna, vilket brukar vara vinterhalvåret. Avrunda gärna alla belopp uppåt till närmsta hundralapp för ytterligare marginal. Utgifter som bara kommer en gång per år, till exempel en bilförsäkring, kan man med fördel räkna ut en snittkostnad per månad för och sedan lägga undan det beloppet varje månad för just det ändamålet, då känns det inte så illa när den stora räkningen kommer.

Övriga utgifter

När man har koll på sina fasta utgifter så är det dags att titta på övriga utgifter. Man behöver trots allt mer än tak över huvudet och lite el för att överleva. Titta därför på annat än räkningar men som ändå kan ses som nödvändiga utgifter. Mat är den absolut mest nödvändiga utgiften och kläder är något som även det finns ett stort behov av. Sätt undan ett genomsnittligt belopp varje månad som du anser vara tillräckligt för att klara av dessa poster.

Balansering

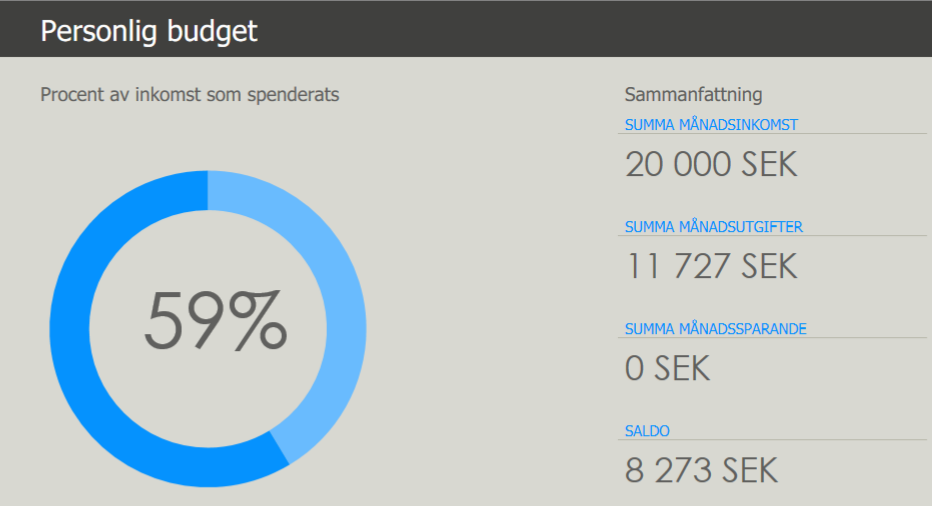

När allt detta är klart så ska man kolla om ekvationen går ihop. Ligger man på plus eller minus när man tar inkomster och drar bort samtliga utgifter? Om man får ett negativt belopp, alltså ett underskott, så bör man se över i första hand sina övriga utgifter om det finns något man kan kapa utan att det påverkar livskvalitén nämnvärt. I andra hand bör man även se över sina fasta utgifter. Du kanske inte behöver alla dessa TV-kanaler eller så snabbt internet? Det finns alltid utrymme för att minska ens utgifter bara man letar efter det.

Har man istället ett positivt resultat där det finns pengar över efter alla utgifter så kan man börja fundera på nöjen och sparande Kanske placera pengarna i ett isk konto men vad man väljer kan variera från månad till månad så klart. I vissa fall om man har lån med höga räntor kan det vara en bra idé att amortera extra på dessa för att sänka räntekostnaderna i längden.

Comments are closed.